Fiche N°4 – Qualité et exhaustivité des données DVF

La fiche en bref

La fiche en bref

La base de données DVF est une base réputée fiable et exhaustive, notamment en comparaison avec les autres bases disponibles traitant des mutations immobilières (voir sur ce point la Fiche N°6 – DVF dans l’écosystème des données). Pour autant, quelques éléments restent encore à éclaircir ou à améliorer.

Il convient de rester prudent dans l’utilisation de toute base de données. DVF ne fait pas exception. Une recommandation se dégage : plus on s’éloigne du but fiscal des bases sources, moins l’information est considérée comme fiable.

Les sources

Les données DVF sont issues de différentes bases de données de la Direction Générale des Finances Publiques.

La fiabilité

L’exhaustivité

Réputée exhaustive, la base DVF comporte quelques défauts de complétude, en ce qui concerne les articles CGI en particulier.

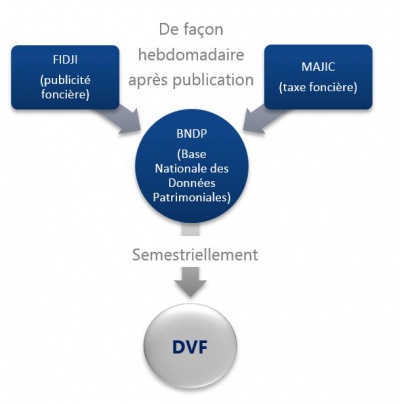

4.1 Comment est construite la base de données DVF ?

4.1.1 Le croisement de deux sources de données

DVF résulte de l’appariement de deux applications « métiers » de la DGFiP :

- FIDJI (Fichier Informatisé des Données Juridiques Immobilières) qui assure la tenue du fichier immobilier, destiné à la publicité des droits réels immobiliers, ainsi que la perception des taxes relatives à la mutation

- MAJIC (Mise À Jour des Informations Cadastrales) qui concerne la gestion du cadastre et le fichier des propriétaires, en concordance avec le fichier immobilier

L’alimentation de DVF à partir de ces deux sources prend en compte plusieurs types de données dont le niveau de fiabilité est variable.

L’application BNDP assure l’appariement des données d’origine FIDJI et d’origine MAJIC. Ce rapprochement est effectué au moyen d’un identifiantcommun : les références cadastrales du bien.

Chaque semestre, une extraction partielle de BNDP permet de générer une nouvelle version de DVF.

Les informations remontées via la BNDP correspondent à l’état du bien tel qu’il figure dans la base de données du cadastre le jour de la transaction, à l’exception des VEFA qui peuvent être actualisées postérieurement pour faire apparaître le local qui sera construit.

FIDJI

- Base de données de la publicité foncière (droit immobilier, fiscalité des transactions)

- Informations reprises limitées aux besoins fiscaux

- Aucune donnée sur la caractéristique des biens n’est saisie dans FIDJI hormis la surface Carrez

MAJIC

- Récupération des caractéristiques du bien et des adresses

- Les données ayant un fort impact fiscal sont réputées plus fiables

- Les données sont d’origine déclarative, et peuvent comprendre des biais

4.1.2 Origine de chaque champ contenu dans DVF

| Colonne | Libellé | Description | Origine |

| 1 | Code service CH | Références de publication du document au service de publicité foncière (anciennement conservation des hypothèques) | FIDJI |

| 2 | Référence document | ||

| 3 | Article CGI 1 | La taxation est effectuée sur la base d’un ou plusieurs articles du code général des impôts et de la nature juridique des opérations du document. | |

| 4 | Article CGI 2 | ||

| 5 | Article CGI 3 | ||

| 6 | Article CGI 4 | ||

| 7 | Article CGI 5 | ||

| 8 | Numéro de disposition | Chaque disposition dispose d’un numéro. Seules les dispositions concernant les mutations à titre onéreux sont restituées. | |

| 9 | Date mutation | Date de signature du document | |

| 10 | Nature mutation | Vente, VEFA, vente de terrain à bâtir, adjudication, expropriation ou échange | |

| 11 | Valeur foncière | Il s’agit du montant ou de l’évaluation déclaré dans le cadre d’une mutation à titre onéreux. | |

| 12 | N° voie | Numéro dans la voie | MAJIC |

| 13 | B/T/Q | Indice de répétition | |

| 14 | Type de voie | Rue, avenue, etc. | |

| 15 | Code voie | Code Rivoli | |

| 16 | Voie | Libellé de la voie | |

| 17 | Code postal | ||

| 18 | Commune | Libellé de la commune | |

| 19 | Code département | Référence cadastrale de la parcelle | |

| 20 | Code commune | ||

| 21 | Préfixe de section | ||

| 22 | Section | ||

| 23 | N° plan | ||

| 24 | N° volume | Division de l’espace au-dessus et en dessous pour certaines copropriétés verticales | FIDJI |

| 25 | 1er lot | Un lot de copropriété est constitué d’une partie privative (appartement, cave, etc.) et d’une quote-part de partie commune (tantièmes). Seuls les 5 premiers lots sont mentionnés. Si le nombre de lots est supérieur à 5, les autres ne seront pas restitués. | |

| 26 | Surface Carrez du 1er lot | ||

| 27 | 2ème lot | ||

| 28 | Surface Carrez du 2ème lot | ||

| 29 | 3ème lot | ||

| 30 | Surface Carrez du 3ème lot | ||

| 31 | 4ème lot | ||

| 32 | Surface Carrez du 4ème lot | ||

| 33 | 5ème lot | ||

| 34 | Surface Carrez du 5ème lot | ||

| 35 | Nombre de lots | Nombre total de lots par disposition | |

| 36 | Code type local | MAJIC | |

| 37 | Libellé type local | 1 : Maison, 2 : Appartement, 3 : Dépendance (isolée), 4 : Local industriel et commercial ou assimilés | |

| 38 | Identifiant local | Il s’agit du n° qui identifie chaque local. Le local est une notion fiscale du bien immobilier bâti. Le fichier comprend une ligne par numéro (par local) avec en regard la surface réelle correspondante. | |

| 39 | Surface réelle bâti | La surface réelle est attachée à l’identifiant local. Il s’agit de la somme de la surface réelle du local et des surfaces des dépendances. |

|

| 40 | Nombre de pièces principales | ||

| 41 | Nature de culture | Type de terrain (terre, sol artificialisé, pré, etc.). Information issue des subdivisions fiscales. | |

| 42 | Nature de culture spéciale | Type spécial de terrain. Information issue des subdivisions fiscales. | |

| 43 | Surface terrain | Contenance du terrain |

Lorsque le notaire dépose l’acte à publier au moyen de Télé@ctes (transmission dématérialisée de l’acte), les saisies manuelles à effectuer par les agents des services de publicité foncière dans l’application FIDJI sont réduites (chaque champ doit néanmoins faire l’objet d’une vérification attentive). Cependant, la totalité des ventes n’étant pas déposée au moyen de Télé@ctes, les dépôts papier font l’objet d’une saisie manuelle totale.

Une vente peut comporter des biens situés sur des départements différents. L’acte sera alors publié dans chacun des services de publicité foncièregéographiquement compétents et apparaîtra dans chacune des extractions fournies aux différentes collectivités concernées.

4.2 Les données DVF sont-elles exhaustives ?

4.2.1 La base présente-t-elle toutes les mutations ?

La base DVF est réputée exhaustive. La DGFiP a confirmé l’absence de règle de filtration. DVF contient donc toutes les mutations à titre onéreux de biens immeubles. Cela inclut les ventes de nu-propriété/usufruit, les biens complexes, etc.

Cela exclut les successions, les donations, les apports en société et les ventes de parts de SCI. DVF ne restitue pas les actes (ventes, expropriation, etc.) ayant fait l’objet d’une formalité régularisatrice :

- attestation rectificative valant reprise pour ordre : à la suite d’une erreur remarquée par le service de publicité foncière dans l’acte, le notaire publie une attestation rectificative pour que l’acte soit publié

- infirmation de rejet : par suite de l’attestation rectificative établie par le notaire, le rejet est annulé et l’acte est donc publié

4.2.2 Les champs sont-ils tous renseignés intégralement ?

Les utilisateurs constatent que certains champs ne sont pas toujours renseignés (les surfaces bâties ou les natures de culture notamment). Pour certaines mutations, il est normal que ces champs ne soient pas complétés (exemple : la surface de la parcelle pour une vente d’appartement).

On relève deux écueils en matière de complétude : celui du renseignement insuffisant des articles CGI, mais aussi celui de l’absence de certains bâtiments publics ou agricoles (lorsqu’ils ne font l’objet d’aucune taxation), ce qui peut revenir à interpréter comme non bâti un terrain pourtant construit dans la réalité.

Du fait du manque d’informations de DVF si la base est utilisée seule, certains types de biens comme les terrains à bâtir et les bâtiments d’activités ne peuvent être étudiés.

4.2.3 Manque-t-il des champs pertinents pour la connaissance des transactions ?

Certaines données, utiles à l’analyse foncière ou immobilière, ne sont pas comprises dans la base de données DVF. Il faut alors croiser DVF avec d’autres sources de données (en orange).

- Occupation/location >> Acte authentique

Le caractère occupé ou non de bien vendu n’apparaît pas - Ancienneté du bâti >> MAJIC

La date de construction du bien n’est pas indiquée - Qualité du vendeur et de l’acquéreur >> MAJIC

Les types d’acquéreurs et de vendeurs ne sont pas décrits - Zonage et vocation du bien >> PLU numérisé

Le zonage du document d’urbanisme, la vocation des terrains nus (agriculture, loisir, infrastructure, etc.) ou encore la destination du bien bâti (rénovation, changement d’affectation, démolition,…) ne sont pas mentionnés - Parking, caves, etc. >> MAJIC

Ces biens apparaissent dans DVF sous le terme générique “Dépendances” ; ils peuvent néanmoins ne pas être visibles s’ils ne constituent qu’une fraction d’un local (ex : garage attenant à une maison,…)

4.3 Les données DVF sont-elles fiables ?

4.3.1 Une base globalement fiable

Les données DVF sont globalement fiables. Des comparaisons avec d’autres bases ou des vérifications terrain ont permis de constater, de manière générale, une très bonne adéquation de la base avec la réalité.

Les données issues de FIDJI sont très fiables pour les informations présentes dans l’acte et nécessaires à l’établissement de la taxation : référence cadastrale (et non l’adresse), prix (réglé par l’acquéreur), surface Carrez, article CGI.

Concernant les données MAJIC, la fiabilité des surfaces de locaux d’activités, ou encore des types de subdivisions fiscales ou « SUF » (représentant les natures de terrains : prés, sols artificialisés, etc.), n’est pas assurée car ces informations relèvent notamment du régime déclaratif des propriétaires (anciens ou nouveaux). Pour les VEFA, lorsque figure un type de local, c’est que le bien ayant fait l’objet de la transaction existe « physiquement » et qu’il est identifié dans MAJIC.

4.3.2 Précautions d’exploitation

Les utilisateurs ont identifié quelques champs sur lesquels il convient d’être particulièrement vigilant : les articles CGI, les natures de mutation, la valeurfoncière, le nombre de pièces et la nature de culture.

a. Les articles CGI (Code Général des Impôts)

Depuis la réforme de la TVA immobilière de 2010, le régime de TVA et la taxation de publicité foncière sont dissociés :

- le régime d’assujettissement à la TVA est défini par le statut du vendeur,

- le niveau de taxation de publicité foncière est appliqué à l’acquéreur.

Les articles CGI constituent une information indispensable pour la DGFiP pour le suivi de la perception des taxes payées par les acquéreurs lors de la publicité foncière des actes de mutations.

Chaque article CGI permet ainsi de définir un niveau de taxation en fonction de la qualité de l’acquéreur et de la destination du bien.

C’est la raison pour laquelle cette information est particulièrement fiable dans DVF, pour les biens acquis faisant l’objet d’un paiement.

Pour les cas d’exonération de publicité foncière, le Groupe national DVF a demandé que les articles CGI correspondants soient également renseignés.

DVF prévoit une limitation à 5 articles CGI par mutation et une limitation du nombre d’articles CGI remontés. Ainsi, pour certaines ventes, aucun article CGIn’est indiqué parce qu’elles relèvent d’articles qu’il a été choisi de ne pas faire remonter dans DVF. C’est le cas pour les expropriations, les exonérations coopératives agricoles, exploitations laitières, et également pour beaucoup de mutations relevant du secteur agricole.

Enfin, la liste des articles CGI est variable dans le temps (à chaque loi de finance) : donc en théorie, il faudrait un suivi annuel. En pratique, les articles CGI retenus pour figurer dans DVF sont les plus courants et sont stables.

b. La nature de la mutation

Elle peut prendre plusieurs valeurs : adjudication, échange, expropriation, vente, vente en l’état futur d’achèvement (VEFA) ou vente de terrain à bâtir(TAB).

La nature de mutation est interprétée en fonction du contenu de l’acte, et ne présente pas toujours une précision satisfaisante. Ainsi, une nature de mutation « Vente » peut concerner une VEFA ou une vente de terrain à bâtir, notamment.

L’article CGI applicable selon la nature de la mutation est le critère discriminant du traitement de l’acte, la saisie manuelle du code de la nature de la mutation n’étant que subsidiaire. Il convient donc de se fier prioritairement aux informations procurées par les articles CGI, bien que les articles remontés dans DVF ne soient pas exhaustifs : certains éléments des mutations, dont la distinction est prévue dans le Code Général des Impôts, ne sont pas renseignés.

c. La valeur foncière

Les prix indiqués dans la base de données DVF correspondent à tout ce qui est taxable, soit le prix net vendeur. La TVA est incluse. Ce prix n’inclut pas, en revanche, les frais de notaires ou les biens meubles. En matière d’expropriation, le prix indiqué comprend le montant de l’indemnité.

Le prix est indiqué pour chaque disposition mais il reste préférable de s’appuyer sur le montant total de la mutation. En effet, le découpage d’une mutation en plusieurs dispositions peut être théorique (ou fiscalement plus intéressant pour l’acheteur ou pour le vendeur) et la représentativité de cette décomposition du prix global n’est donc pas toujours assurée.

d. Le nombre de pièces principales

Le comptage du nombre de pièces principales correspond au Code de la Construction. Il prend en compte les salons, séjours, salles à manger, chambres, bureaux, salles de jeux, bibliothèques et salles de sport. Dans DVF, ce comptage n’est effectué que pour les maisons et les appartements.

e. La nature de culture et la nature de culture spéciale

La nature de culture permet d’identifier la nature du sol par exemple des terres, des prés, des vergers, bois, landes, carrières, lacs, étangs, terrains à bâtir, chemins de fer, canaux…

La nature de culture spéciale est une nature de culture isolée du groupe ou du sous-groupe auquel elle se rattache. Elle permet d’identifier par exemple les essences d’arbres, les terrains de camping, les terrains de chasse, parc à huîtres, lavoir, mare…

L’utilisation de ces natures de terrains est tributaire du caractère fiscal de la donnée. D’une part elles restent inadaptées à la typologie des espaces urbains, d’autre part elles ne sont pas corrigées par l’administration lorsque l’impact fiscal d’un changement de nature n’est pas important.

En conséquence, l’utilisation des natures de culture est surtout pertinente là où il n’existe pas de Mode d’Occupation des Sols (MOS). Les zonages d’urbanisme constituent également des informations potentiellement éclairantes.

Un Mode d’Occupation des Sols (MOS) est une représentation cartographique d’un territoire. Il rend compte avec une grande précision de l’affectation physique et fonctionnelle des sols. Le MOS distingue les espaces agricoles, naturels, forestiers et les différents types d’espaces urbains (habitat, infrastructures, activités économiques, etc.).