Fiche N°8 – Typologie des biens

La fiche en bref

La fiche en bref

Pour produire des analyses pertinentes à partir des données DVF, il est nécessaire de classifier les mutations décrites selon les types de biens concernés. Une technique de typologie des biens a ainsi été développée par le Groupe national DVF afin de permettre une structuration logique des données DVF.

Il est fondamental de caractériser un bien pour contextualiser une mutation et ainsi être en mesure d’analyser de manière fine et adéquate les données, notamment le prix.

Les articles CGI décrits dans DVF et le croisement avec d’autres sources de données sont les pistes les plus efficaces pour améliorer la typologie des biens.

La méthode

La typologie des biens s’appuie surtout sur les caractéristiques des locaux, et sur le régime fiscal associé à la transaction.

Les limites

Le croisement

Il est possible d’affiner la typologie en croisant avec des données complémentaires comme les PLU ou MAJIC notamment.

8.1 Objectif et intérêt de la typologie des biens

8.1.1 Qu’est-ce que la ventilation des biens ?

Il s’agit d’une démarche méthodologique visant à définir un ensemble de catégories de biens et à classer les mutations, en fonction de ces catégories.

La typologie permet de définir une grille de classement des biens puis d’attribuer chaque mutation, en fonction de critères précis, à une catégorie prédéfinie.

8.1.2 Pourquoi ventiler les biens ?

La base de données DVF brute ne permet pas facilement d’identifier pour chaque mutation le (ou les) type(s) de bien(s) concerné(s).

Créer une ventilation des biens permet de faciliter l’analyse, la classification et l’étude des données. Cela permet d’être au plus près de la réalité en attribuant à chaque mutation la catégorie de bien qui lui correspond.

À NOTER

Pour construire une typologie de biens, il est nécessaire de préciser au préalable la terminologie en définissant ce qu’on entend pour chaque catégorie.

8.2 Technique de typologie élaborée par le Groupe national DVF

Devant le développement des traitements et les difficultés d’interprétation des différentes transactions, le Groupe national DVF a souhaité proposer un cadre pour les traitements de la base de données. Celui-ci ne saurait remplacer les expertises locales ou répondre à tous les besoins d’études, mais il propose des principes permettant de mieux appréhender le contenu de DVF.

8.2.1 Les informations DVF utilisées

Différentes informations présentes dans DVF, chacune ayant ses intérêts et ses limites, sont utilisées pour fiabiliser la typologie des biens.

Nature de mutation

Cette information est saisie manuellement par l’opérateur qui retranscrit le contenu de l’acte. Elle permet de distinguer les ventes ordinaires des expropriations, des échanges, des acquisitions sur plan (appelées Ventes en l’État Futur d’Achèvement, ou VEFA) et des acquisitions de terrains à bâtir (TAB).

LIMITE

Il subsiste une incertitude concernant l’exhaustivité des renseignements : les natures des mutations spécifiques (VEFA, vente de TAB, expropriations, échanges) ne semblent pas systématiquement précisées, et un certain nombre de ces transactions se voient attribuer une nature de vente ordinaire. Ce phénomène s’explique par le fait que l’article CGI applicable à la nature de la mutation est le critère discriminant du traitement de l’acte.

Articles CGI (Code Général des Impôts)

Une autre information précieuse réside dans le régime fiscal de la transaction. Celui-ci renseigne sur des exonérations en explicitant leur motif (voir 8.2.4). Ainsi, les VEFA et les ventes de TAB peuvent se voir affecter un article CGI permettant de prendre connaissance de leur nature de transaction.

LIMITE

Une partie des articles CGI utilisée par à la DGFiP n’alimente pas aujourd’hui l’extraction DVF. Dès lors, certaines VEFA, ventes de TAB, expropriations ou échanges transmis sous le code nature de mutation « vente » ne pourront pas être identifiés comme tels.

Description des locaux

Les mutations de biens bâtis peuvent être affectées à des typologies différentes selon qu’il s’agit de maisons, d’appartements, de bâtiments d’activités ou de dépendances.

LIMITE

Tous les locaux ne sont pas décrits : certains bâtiments publics et certains bâtiments agricoles, ne faisant l’objet d’aucune imposition, n’existent pas dans MAJIC et ne sont donc pas remontées dans DVF. La conséquence est de faire passer certaines parcelles bâties en terrains nus. Par ailleurs, les locaux d’activités ne sont pas précisés (bureaux, commerces, usines…), de même que les dépendances (garages, transformateurs…), limitant ainsi la finesse de la typologie des biens.

Natures de culture

Les mutations de biens non bâtis recouvrent des réalités très différentes, selon qu’il s’agit de terrains à bâtir, de terrains urbains, de terrains agricoles, naturels ou de loisirs. La nature de culture, c’est-à-dire la nature du terrain, permet d’apporter une information utile à la typologie des biens non bâtis.

LIMITE

Le caractère en partie déclaratif de la nature du terrain, et le fait que l’information ne soit mise à jour que si l’impact fiscal est tangible, rend l’information peu fiable en particulier pour distinguer les terrains agricoles des terrains naturels ou de loisirs.

8.2.2 Les principes

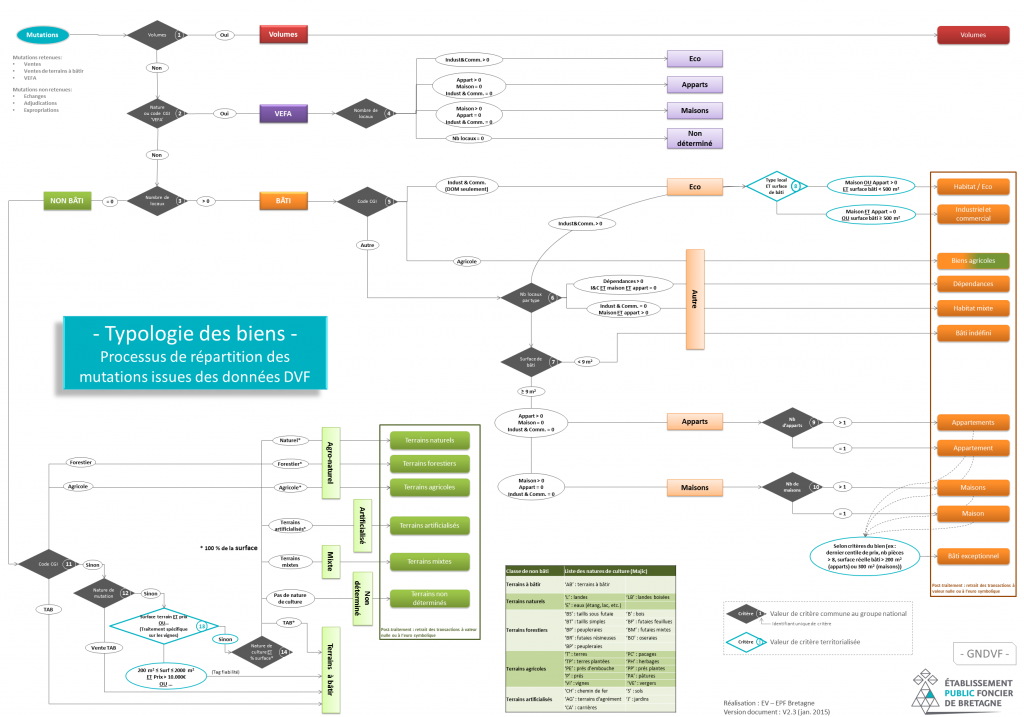

Les mutations de types échanges, adjudications ou expropriations ne font pas l’objet de sous-typologies. Leur nombre restreint et la complexité des situations invitent à un traitement au cas par cas. Les mutations présentant des volumes sont également traitées à part.

La typologie commence par une étude des biens VEFA. Selon le type de local concerné (renseigné par DVF après sa construction), la VEFA est répartie en « Economique », « Appartement » ou « Maison ». Pour les VEFA qui ne sont pas encore construite, aucun local n’apparaît dans DVF. Ces transactions sont affectées à un groupe « Indéterminé ». Les autres transactions, constituant l’essentiel du marché, sont ensuite distinguées selon le caractère bâti des terrains concernés.

Il a été arrêté par le GnDVF que des mutations dont le prix était supérieur à 10 000 € et dont les surfaces étaient comprises entre 200 et 2 000 m² avaient une très forte probabilité d’être des terrains à bâtir. Ceci dit, il est prévu que ces paramètres puissent s’adapter aux spécificités locales. Globalement il a été constaté que malgré le caractère systématique de cette affectation d’une mutation, ce paramètre améliorait plus la base qu’il ne la dégradait.

Pour les terrains bâtis, ce sont principalement les types de locaux qui sont utilisés (activité, maison, appartement…), mais les prix et les surfaces peuvent aussi apporter un complément d’analyse. Les mutations complexes (différents types de locaux) ou spécifiques (surface bâtie réduite ou très importante) sont classées à part.

8.2.3 Le schéma

8.2.4 Quelques précisions sur les articles CGI

Les articles CGI définissent la base légale de la taxation de l’acte . Elle est acquittée lors du dépôt de l’acte pour publication au fichier immobilier tenu par les services de publicité foncière. Ce régime est dissocié du régime de la TVA qui est établi en fonction du vendeur selon la réforme de la TVA immobilière du 10 mars 2010 .

Le type de taxation varie selon la nature de l’acquéreur , celle du vendeur ou le type de bien. Ainsi, c’est un élément d’analyse de la mutation. Sur la base d’une contribution de Bordeaux Métropole, le Groupe national DVF a élaboré un tableau d’interprétation des article s CGI intégrés dans la base de données DVF de la DGFiP . Parmi les articles CGI fournis par la DGFiP, seuls les articles CGI pertinents pour l’analyse des marchés fonciers ont été conservés.

| Article CGI | Statut du vendeur ou nature du bien | Type d’acquéreur et destination | Commentaire |

| 1049 | – | Bailleur social (SA) | Acquisition par une société HLM, autre qu’un office public |

| 1594H | – | Bailleur social (office…) | Acquisition logements par HLM ou SEM |

| 1115*1 | – | Marchand de biens (achat) | Délai de 5 ans (engagement de revente) |

| 1115*2 | – | Marchand de biens (échange) | |

| 1594D*1 | Particulier et SCI familiale | Particulier et SCI familiale (immeuble) | Droits de mutation – 50 à 70 % du marché |

| 1594D*2 | Particulier et SCI familiale (terrain à bâtir) | ||

| 1594FQA*1 | Marchand de biens – Promoteur – SCI | Particulier – SCPI… | Terrain à bâtir – Immeuble neuf (soumis à TVA) |

| 1594FQA*2 | VEFA – Terrain à bâtir – immeuble neuf | ||

| 1594FQB | Promoteur – rénovation | Rénovation | |

| 1594FQC | Professionnels – Secteur sauvegardé – immeuble classé | Immeuble classé – Secteur sauvegardé | |

| 1594OGA | Lotisseur – constructeur… | Professionnel – assujetti | Terrain ou Construction – engagement dans les 4 ans |

| 1594FQD | Biens immeubles ruraux | Agriculteur | Domaine – Immeuble rural |

| 1594FQE | Installation jeune agriculteur Zones dépendantes de la pêche | ||

| 1594FQEI | Aide à installation jeune agriculteur | ||

| 1594FQEII | Pour bail à jeune agriculteur | ||

| 1594FQF | Agriculteur | DOM (terres incultes ou abandonnées) | |

| 1594FQG | SICA (société d’intérêt collectif agricole) et Safer dans les DOM uniquement | Droits réduits ou nuls sur acquisition | |

| 1137 | Forestier | Forestier | Reboisement |

| 1594Ibis | Résidence tourisme – Hôtel | Résidence tourisme – Hôtel | DOM |

Traitement 24/09/2012 actualisé 22/07/2013

Sur ce sujet, voir également la Fiche N°4 – Qualité et exhaustivité des données DVF

8.2.5 Les articles CGI à utiliser dans le cadre de la ventilation des biens

| Article CGI | Libellé | VEFA | AGRICOLE | TAB | FORESTIER | INDUSTRIEL ET COMMERCIAL | N° Critères | |

| 1049*1 | CGI 1049 *1 | Acquisition par une société HLM autre qu’un office public | ||||||

| 1115 | CGI 1115 | Exo DE sur achats avec engagement de revente | ||||||

| 1115*1 | CGI 1115*1 | Acquisitions par les marchands de biens | ||||||

| 1115*2 | CGI 1115*2 | Echanges par les marchands de biens | ||||||

| 1137 | CGI 1137 | Acquisitions en vue reboisement | X | 11 | ||||

| 1594D*1 | CGI 1594 D *1 | MTO immeuble ou de droits immobiliers | ||||||

| 1594D*2 | CGI 1594 D * 2 | Vente de terrain à bâtir | X | 11 | ||||

| 1594FQA | CGI 1594 FquinquièsA | Ventes par marchands de biens d’immeubles achevés dans les 5 ans | ||||||

| 1594FQA*1 | CGI 1594 F quinquiès A *1 | Vente d’immeuble dans les 5 ans de l’achèvement, TVA perçue en SIE | ||||||

| 1594FQA*2 | CGI 1594 F quinquiès A *2 | Vente en état futur d’achèvement d’un immeuble, TVA perçue en SIE | X | 2 | ||||

| 1594FQa | CGI 1594Fquinquiesa | Droit de 0,60 % sur MTO d’immeuble soumises à TVA déposée sur CA3 | ||||||

| 1594FQB | CGI 1594 FquinquièsB | Droit de 0,60 % sur MTO d’immeuble rénovation urbaine | ||||||

| 1594FQD | CGI 1594 FquinquièsD | Droit de 0,60 % sur MTO d’immeuble rural | X | 5 | ||||

| 1594FQE | CGI 1594 FquinquièsE | Acquisitions jeunes agriculteurs des territoires ruraux de développement prioritaire | X | 5 et 11 | ||||

| 1594FQE I | CGI 1594 FQE I | Acquisitions par jeunes agriculteurs bénéficiaires des aides à l’installation | X | 5 et 11 | ||||

| 1594FQE II | CGI 1594 FQE II | Acquisitions en vue de donner à bail à de jeunes agriculteurs | X | 5 et 11 | ||||

| 1594FQF | CGI 1594 FquinquièsF | Droit de 0,60 % sur MTO terres incultes, abandonnées | X | |||||

| 1594FQG | CGI 1594 FquinquièsG | Droit de 0,60 % sur ATO immeuble par Safer et SICA (DOM) | X | 5 et 11 | ||||

| 1594Fter | CGI 1594Fter | Abattement voté conseil départemental sur MTO immeuble habitation | ||||||

| 1594H | CGI 1594 H | Acquisitions logements par HLM ou SEM | ||||||

| 1594Ibis | CGI 1594 I bis | Acquisition dans DOM, d’un immeuble avec engagement de l’affecter à usage d’hôtel | X | 5 | ||||

| 1594OGA | CGI 1594OGA | Exo enregistrement sur MTO terrains et immeubles soumises à TVA | X* | 11 | ||||

| 257-7-1*2 | CGI 257-7-1 *2 | Vente en état futur d’achèvement TVA 19,60 %, TPF à 0,6 % et salaire à 0,1 % | X | 2 | ||||

| 257-7-1*3 | CGI 257-7-1 *3 | Vente de terrain à bâtir soumise à la TVA à 19,60 %, DF à 125 EUR et salaire à 0,1% | X | 11 | ||||

| 278 sexiès I.1 | CGI 278 sexies-I.1 | Vente aux HLM de terrain à bâtir. TVA à 5,50 %, DF à 125 EUR et salaire à 0,05 % | X | 11 | ||||

| 278 sexiès I.2 | CGI 278 sexies-I.2 | Vente aux HLM. TVA au taux de 5,50 %, DF à 125 EUR et salaire à 0,05 % | ||||||

| 278 sexiès I.3 | CGI 278 sexies-I.3 | Ventes de logements sociaux neufs à usage locatif | ||||||

| 278bis | CGI 278 bis | TVA au taux réduit sur les produits alimentaires | ||||||

| 278sex-I | CGI 278 sexiès I | TVA au taux réduit sur ATO de TAB et logements sociaux | ||||||

| 278sexIAM | CGI 278 sexiès IAM | TVA réduite sur ATO de TAB avec TPF à 0,60 % en Alsace Moselle | ||||||

| 296-1-a-*1 | CGI 296-1-a *1 | Vente aux HLM immeuble, terrain à bâtir, soumise à TVA dans les DOM (hors Guyane) | ||||||

| 296-1-a-*2 | CGI 296-1-a *2 | VEFA aux HLM d’immeuble, soumise à TVA dans les DOM (hors Guyane) | X | 2 | ||||

| 296-1-b-*2 | CGI 296-1-b *2 | VEFA d’un immeuble soumise à TVA 8,50 % situé dans les DOM (hors Guyane) | X | 2 | ||||

| 691bis | CGI 691 bis | Acquisition de TAB soumise à droit fixe de 125 EUR – TVA sur CA3 | X | 11 | ||||

| 810-IV | CGI 810-IV | Droit fixe exigible sur apports soumis à TVA |

Les numéros de critères correspondent aux critères figurant dans les losanges du schéma 8.2.3.

ATO : aliénation à titre onéreux

MTO : mutation à titre onéreux

Exo DE : exonération des droits d’enregistrement

SIE : service des impôts des entreprises

CA3 : formulaire de déclaration concernant la TVA

DF : droit fixe

* Pour les parcelles bâties, le code CGI 1594OGA permet également de prendre connaissance du renouvellement urbain puisque, si ce code correspond à une obligation d’une construction neuve, celle-ci peut prendre la forme d’une rénovation. Notons que dans le cadre de la typologie du GnDVF, la recherche de terrains à bâtir n’est réalisée qu’à partir des terrains nus, ce qui permet d’éviter la confusion entre les modalités de construction.

8.3 Typologie de biens vs. segmentation de marchés

Si la base de données DVF utilisée seule permet de distinguer les transactions en fonction des biens, elle ne permet pas de qualifier les différents types de marchés (espace à réhabiliter, espace à aménager…). Le croisement avec des informations complémentaires est nécessaire pour y parvenir.

L’Observatoire Régional du Foncier (ORF) en Ile-de-France a publié un rapport méthodologique en janvier 2015 qui présente une méthode de segmentation des données DVF. Ce document est disponible en ligne à l’adresse suivante : http://www.orf.asso.fr/observer-les-marches-fonciers-a-partir-des-donnees-fiscales

8.3.1 D’une typologie des mutations vers l’usage d’un bien

La base DVF renseigne utilement sur l’état actuel des biens, mais n’indique pas systématiquement l’usage prévu. Les articles CGI apportent parfois l’information (exemple : acquisition par un jeune agriculteur, acquisition en vue de la construction de logements sociaux…), mais ces cas restent rares.

Ces limites sont particulièrement ressenties sur les terrains non bâtis, car les prix sont fondamentalement fonction de l’usage potentiel.

D’autre part, concernant les biens bâtis, DVF n’indique pas de manière certaine la distinction entre le neuf (ou le récent) et l’ancien. Là encore, les natures de mutation et les articles CGI apportent des informations, mais pas d’une manière exhaustive.

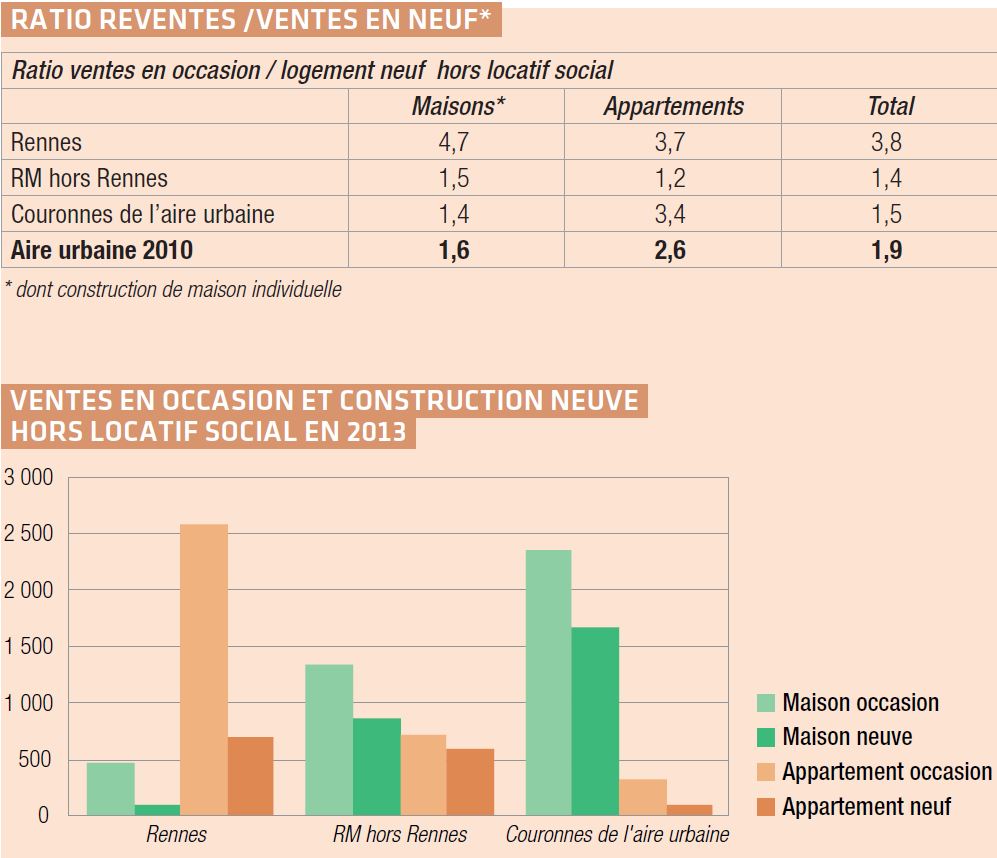

A partir des données DVF depuis 2008, en triant par grande typologie de biens, l’AUDIAR a observé l’évolution des marchés du neuf et de l’ancien pour les appartements et les maisons. Le marché de l’occasion dans l’aire urbaine de Rennes est deux fois plus volumineux que celui du neuf : plus de 7700 reventes de maisons ou appartements d’occasion alors que le logement neuf (construction neuve hors locatif social) plafonne à 4000 logements par an. D’où l’importance de bien pouvoir distinguer neuf/ancien.

Extrait de la note de l’AUDIAR de décembre 2014 sur le marché de l’occasion http://www.audiar.org/sites/default/files/documents/observatoires/habitat_occasion2013.pdf

8.3.2 Les intérêts des croisements avec d’autres informations

Sous réserve du respect des Conditions Générales d’Utilisation de DVF, et des préconisations de la CNIL, il est possible d’enrichir la base avec d’autres sources.

La typologie des acquéreurs et des vendeurs est particulièrement recherchée (elle figure d’ailleurs dans les bases PERVAL, BIEN, ainsi que dans les exploitations des DIA urbaines ou Safer). Elle permet en effet de mieux tracer l’évolution d’un terrain, depuis son usage antérieur, suivie d’une procédure d’aménagement, puis de construction, avant d’aboutir à son usage final. Les données MAJIC apportent des éléments sur les natures des propriétaires successifs.

L’origine géographique des acquéreurs est également utilisée afin de mesurer l’attractivité d’un territoire ou l’efficience d’une politique foncière. Mais seul l’acte de mutation peut renseigner sur cette information.

Afin de distinguer les biens neufs ou récents des biens anciens, la base MAJIC est également précieuse car elle permet d’associer au local concerné (grâce à l’identifiant) sa date de construction.

La vocation d’un terrain peut être suivie de deux façons différentes. Dans un premier temps, le zonage du document d’urbanisme (POS, PLU, carte communale) permet de connaître son caractère constructible, et les constructions autorisées. Ce premier élément est souvent fondamental dans le prix. Par la suite, le croisement avec MAJIC, ou la photo-interprétation (éventuellement déjà retranscrite dans un « Mode d’Occupation des Sols ») permettent de savoir si un local a été construit, et d’en connaître ses caractéristiques.

Il est nécessaire de déclarer auprès de la CNIL tout croisement de DVF avec d’autres bases de données.

Voir la Fiche N°3 – Cadre juridique