Fiche N°1 – Qu’est-ce que DVF ?

La fiche en bref

La fiche en bref

Mis en ligne officiellement en 2011, le service Demande de Valeurs Foncières (DVF) a historiquement permis aux acteurs publics de connaître les transactions immobilières intervenues au cours des cinq dernières années sur leur territoire de compétence. Aujourd’hui, l’ouverture de ces données au public s’inscrit dans une démarche d’accessibilité croissante à la donnée et à la transparence des marchés fonciers et immobiliers sur l’ensemble du territoire (hors Alsace-Moselle et Mayotte).

Peu à peu le nombre d’utilisateurs ayant accès à ces données croît. Les données DVF deviennent ainsi un référentiel commun dans les domaines du foncier, de l’immobilier et de l’urbanisme.

Les données DVF sont issues des actes notariés et des informations cadastrales. Elles sont produites et diffusées par la Direction Générale des Finances Publiques (DGFiP) et gérées par la mission Etalab sur la plateforme ouverte des données publiques françaises (www.data.gouv.fr).

La donnée

Les données restituées concernent les mutations foncières et immobilières intervenues sur une période de 5 ans.

La source

Les bénéficiaires

La donnée DVF est accessible en open data à tout public sur data.gouv.fr.

1.1 DVF, qu'est-ce que c'est ?

Les fichiers fournis par la DGFiP recensent des informations sur les mutations immobilières des cinq dernières années, enregistrées par le service de la publicité foncière (anciennement conservation des hypothèques), complétées du descriptif des biens en provenance du cadastre.

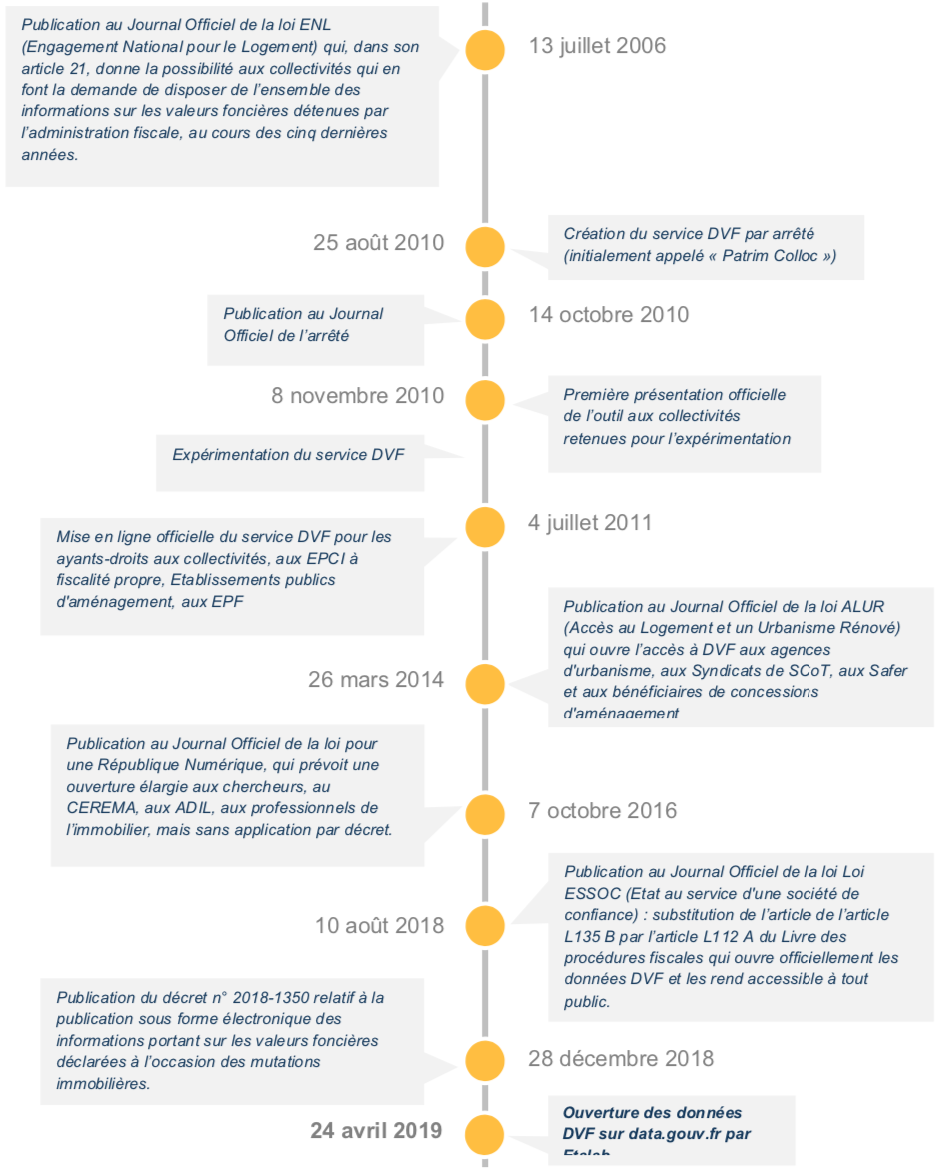

1.2 Une démarche d'ouverture initiée en 2006

1.3 Pourquoi DVF ?

Objectif : assurer une meilleure connaissance et transparence des marchés fonciers et immobiliers

La connaissance des marchés fonciers et immobiliers est un élément clé, notamment pour la compréhension des enjeux d’aménagement aux différentes échelles. Elle constitue un outil d’aide à la décision pour les acteurs publics et privés et un support de dialogue entre les acteurs des territoires.

Elle se heurtait néanmoins à la difficulté d’accéder à des bases de données fiables et exhaustives.

Les notions couvertes par les données DVF peuvent faire l’objet d’interprétations multiples. Des précautions sont à prendre pour leur utilisation : voir fiche n°3 « Précautions techniques et utilisation des données »

Avant DVF, les informations étaient transmises le plus souvent sous format papier et dans certains cas sous la forme d’un tableau Excel à partir d’une extraction de l’application ŒIL (Observatoire des Evaluations Immobilières Locales) de la DGFiP. Ces réponses ponctuelles n’étaient pas satisfaisantes.

Les avantages principaux

- Gratuité de la donnée

- Exhaustivité des données

- Connaissance des prix et des flux de transactions

- Possibilité de cartographier les mutations de la manière précise (adresse, parcelles)

- Opportunité de croisement avec d’autres référentiels de données dans le respect des CGU (cf. encadré)

- Analyse des différents segments de marchés

- Support de compréhension des territoires

- Existence d’un référentiel commun

- Facilitation du dialogue entre acteurs

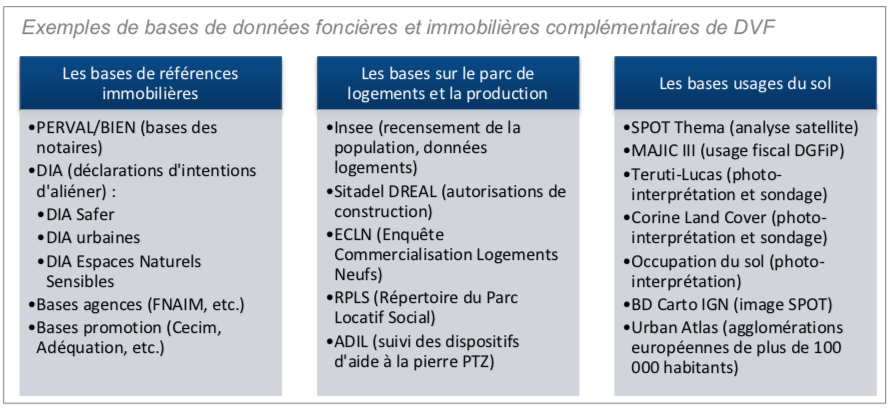

DVF s’inscrit dans un écosystème de données foncières et immobilières. Les données fournies par la DGFiP dans le cadre de ce service sont ainsi complémentaires d’autres données mises à disposition par d’autres acteurs. Chaque base a ses avantages et ses inconvénients. La complémentarité permet ainsi des usages variés et des analyses pertinentes et fiables.

1.4 À qui s'adresse DVF ?

Après avoir été réservées à une liste d’ayant-droits, les données DVF sont depuis la loi ESSOC du 10 août 2018 ouvertes au public. Les données sont mises à disposition accompagnées de conditions d’utilisation (cf. fiche 2 – Respecter le cadre légal).

Les données diffusées sont dans un format brut qui nécessite un traitement pour être exploitable.

Les particuliers, dans le cadre de procédures fiscales ou administratives, ont accès à un autre service sur leur espace particulier sur impots.gouv.fr, menu Données publiques / Rechercher des transactions immobilières.

1.5 Le périmètre géographique concerné par DVF

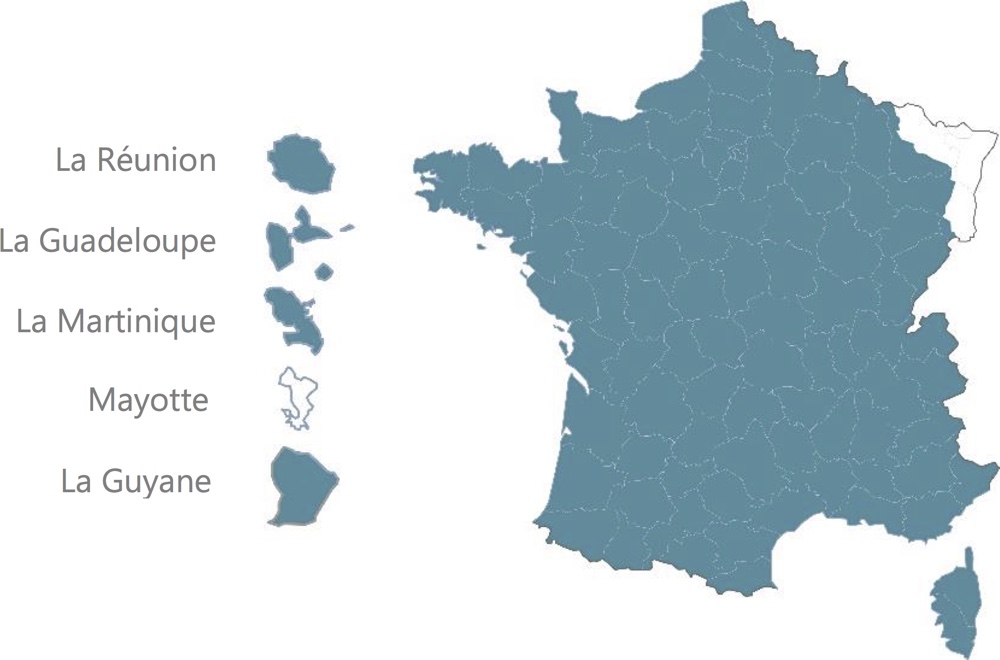

La base de données DVF concerne l’ensemble du territoire de la France métropolitaine, hors Alsace et Moselle (qui relèvent du « livre foncier »), ainsi que les Départements et Régions d’Outre-Mer (DROM), excepté Mayotte.

COMBIEN ÇA COÛTE ?

La mise à disposition des données brutes est gratuite. Elle s’inscrit dans une démarche d’ouverture et de transparence croissante de l’administration française. Néanmoins, il faut garder à l’esprit que si l’accès aux données est sans frais, leur traitement nécessite des investissements en matière de ressources humaines et d’outils.

1.6 D'où viennent les données ?

Les données diffusées par le service Demande de Valeurs Foncières sont agrégées par la DGFiP à la suite d’un processus de création et d’enregistrement. Les données restituées ont pour origine deux sources :

- les données d’enregistrement des actes proviennent du service de la publicité foncière via la saisie par les notaires des données dans l’application Télé@ctes

- le descriptif du bien est issu des informations cadastrales, mises à jour avec les déclarations des propriétaires (lors de la construction ou de la modification des biens)

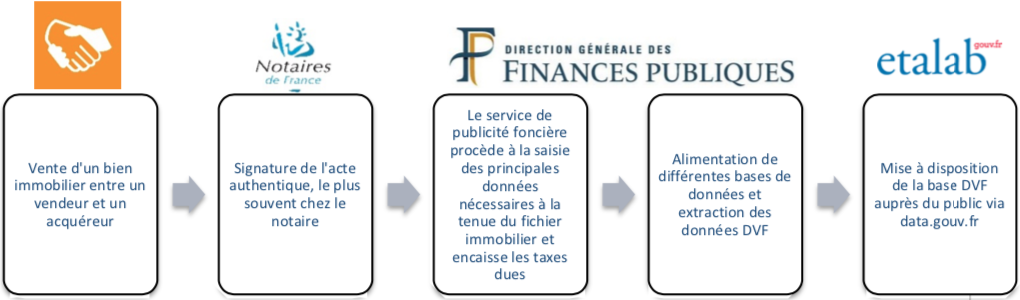

1.6.1 Le chemin de la donnée : de la vente d’un bien à DVF en 5 étapes

- Un bien immobilier peut être un appartement, une maison, un terrain, un local industriel ou commercial, une dépendance ou une combinaison d’un ou plusieurs de ces éléments.

- Il n’y a pas d’information sur les acquéreurs et les vendeurs.

- L’acte est basé sur la déclaration du vendeur et de l’acquéreur (notamment sur la nature du bien).

- Le notaire dispose d’un mois pour déposer l’acte de vente au service de publicité foncière via le service Télé@ctes pour publication au fichier immobilier.

- Le descriptif des biens de l’acte notarié n’est pas repris dans le fichier résultat, à l’exception de la surface Carrez lorsque celle-ci est mentionnée.

- Pour constituer les données DVF, des données littérales du cadastre complètent l’information du descriptif des biens.

- Les données cadastrales sont issues en partie d’informations déclaratives (fiscalité foncière et immobilière).

DVF concerne les mutations. Elles incluent les ventes de nues- propriétés/usufruit, les ventes en viager, les expropriations, les échanges, les adjudications, etc.

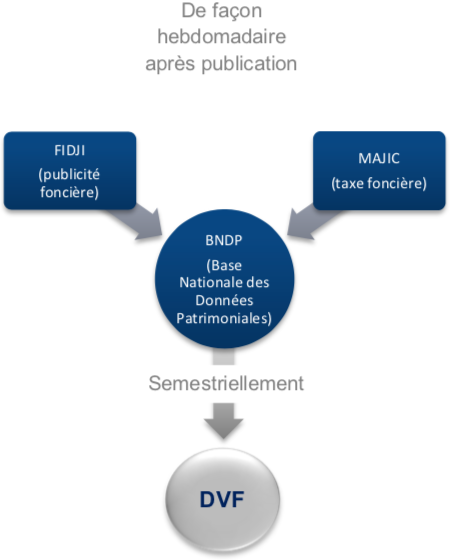

1.6.2 Le croisement de deux sources de données

DVF résulte de l’appariement de deux applications « métiers » de la DGFiP :

- FIDJI (Fichier Informatisé des Données Juridiques Immobilières) qui assure la tenue du fichier immobilier, destiné à la publicité des droits réels immobiliers, ainsi que la perception des taxes relatives à la mutation

- MAJIC (Mise À Jour des Informations Cadastrales) qui concerne la gestion du cadastre et le fichier des propriétaires, en concordance avec le fichier immobilier

L’alimentation de DVF à partir de ces deux sources prend en compte plusieurs types de données dont le niveau de fiabilité est variable.

L’application BNDP assure l’appariement des données d’origine FIDJI et d’origine MAJIC. Ce rapprochement est effectué au moyen d’un identifiant commun : les références cadastrales du bien.

Chaque semestre, une extraction partielle de BNDP permet de générer une nouvelle version de DVF.

Les informations remontées via la BNDP correspondent à l’état du bien tel qu’il figure dans la base de données du cadastre le jour de la transaction, à l’exception des VEFA qui peuvent être actualisées postérieurement pour faire apparaître le local qui sera construit.

FIDJI

- Base de données de la publicité foncière (droit immobilier, fiscalité des transactions)

- Informations reprises limitées aux besoins fiscaux

- Aucune donnée sur la caractéristique des biens n’est saisie dans FIDJI hormis la surface Carrez

MAJIC

- Récupération des caractéristiques du bien et des adresses

- Les données ayant un fort impact fiscal sont réputées plus fiables

1.7 Quelles données sont contenues dans DVF

1.7.1 Les données

- des transactions immobilières publiées par le service de la publicité foncière, avec descriptif des biens issu des informations du cadastre,

- sur une période couvrant les 5 dernières années.

1.7.2 Une vingtaine de champs d’information accessibles

Le décret du 28 décembre 2018 précise les champs mis à disposition dans DVF :

- Date de la mutation

- Nature de la mutation : adjudication, échange, vente, vente en l’état futur d’achèvement (VEFA), vente de terrain à bâtir

- Prix

- Adresse : numéro de voie, indice de répétition, type, code et libellé de la voie, code postal et libellé de la commune

- Références cadastrales :

- Code de la commune et du département

- Préfixe et code de la section cadastrale, numéro de plan

- Numéro de volume

- Si le bien objet de la mutation fait partie d’une copropriété, nombre de lots et le numéro de lot dans la limite de cinq lots par mutation

- Descriptif du bien :

- Surface « Carrez »

- Surface réelle

- Code de type de local, type du local : appartement, dépendance, local d’activité, maison

- Nombre de pièces principales

- Surface du terrain

- Pour les terrains non bâtis, nature de culture et nature de culture spéciale

Trois informations ne sont plus mises à disposition depuis 2019 :

- Référence de l’acte : il s’agissait du code SAGES du service de la publicité foncière où a été enregistrée la transaction. Dans le cadre de procédures judiciaires, DVF n’est pas opposable au juge. Il faut alors revenir à l’acte. L’information sur la référence de l’acte, contenue dans DVF, était alors précieuse.

- Articles CGI – régime fiscal : cette référence fiscale, renseignée lors de l’encaissement des taxes dues au service de publicité foncière, pouvait fournir des informations sur la qualité des vendeurs ou acquéreurs ou sur la vocation future des biens.

- Identifiant du local : il s’agissait du numéro qui identifie chaque local. Le local est une notion fiscale du bien immobilier bâti. Ce numéro permettait une correspondance avec le fichier du cadastre.

1.7.3 Origine de chaque champ contenu dans DVF

| Colonne | Libellé | Description | Origine |

| Non renseigné | Code service CH | Références de publication du document au service de publicité foncière (anciennement conservation des hypothèques) | FIDJI |

| Référence document | |||

| Article CGI 1 | La taxation est effectuée sur la base d’un ou plusieurs articles du code général des impôts et de la nature juridique des opérations du document. | ||

| Article CGI 2 | |||

| Article CGI 3 | |||

| Article CGI 4 | |||

| Article CGI 5 | |||

| 1 | Numéro de disposition | Chaque disposition dispose d’un numéro. Seules les dispositions concernant les mutations à titre onéreux sont restituées. | |

| 2 | Date mutation | Date de signature du document | |

| 3 | Nature mutation | Vente, VEFA, vente de terrain à bâtir, adjudication, expropriation ou échange | |

| 4 | Valeur foncière | Il s’agit du montant ou de l’évaluation déclaré dans le cadre d’une mutation à titre onéreux. | |

| 5 | N° voie | Numéro dans la voie | MAJIC |

| 6 | B/T/Q | Indice de répétition | |

| 7 | Type de voie | Rue, avenue, etc. | |

| 8 | Code voie | Code Rivoli | |

| 9 | Voie | Libellé de la voie | |

| 10 | Code postal | ||

| 11 | Commune | Libellé de la commune | |

| 12 | Code département | Référence cadastrale de la parcelle | |

| 13 | Code commune | ||

| 14 | Préfixe de section | ||

| 15 | Section | ||

| 16 | N° plan | ||

| 17 | N° volume | Division de l’espace au-dessus et en dessous pour certaines copropriétés verticales | FIDJI |

| 18 | 1er lot | Un lot de copropriété est constitué d’une partie privative (appartement, cave, etc.) et d’une quote-part de partie commune (tantièmes). Seuls les 5 premiers lots sont mentionnés. Si le nombre de lots est supérieur à 5, les autres ne seront pas restitués. | |

| 19 | Surface Carrez du 1er lot | ||

| 20 | 2ème lot | ||

| 21 | Surface Carrez du 2ème lot | ||

| 22 | 3ème lot | ||

| 23 | Surface Carrez du 3ème lot | ||

| 24 | 4ème lot | ||

| 25 | Surface Carrez du 4ème lot | ||

| 26 | 5ème lot | ||

| 27 | Surface Carrez du 5ème lot | ||

| 28 | Nombre de lots | Nombre total de lots par disposition | |

| 29 | Code type local | MAJIC | |

| 30 | Libellé type local | 1 : maison, 2 : appartement, 3 : dépendance (isolée), 4 : local industriel et commercial ou assimilés | |

| Non renseigné | Identifiant local | Il s’agit du n° qui identifie chaque local. Le local est une notion fiscale du bien immobilier bâti. Le fichier comprend une ligne par numéro (par local) avec en regard la surface réelle correspondante. | |

| 31 | Surface réelle bâti | La surface réelle est attachée à l’identifiant local. Il s’agit de la somme de la surface réelle du local et des surfaces des dépendances. |

|

| 32 | Nombre de pièces principales | ||

| 33 | Nature de culture | Type de terrain (terre, sol artificialisé, pré, etc.). Information issue des subdivisions fiscales. | |

| 34 | Nature de culture spéciale | Type spécial de terrain. Information issue des subdivisions fiscales. | |

| 35 | Surface terrain | Contenance du terrain |

Lorsque le notaire dépose l’acte à publier au moyen de Télé@ctes (transmission dématérialisée de l’acte), les saisies manuelles à effectuer par les agents des services de publicité foncière dans l’application FIDJI sont réduites (chaque champ doit néanmoins faire l’objet d’une vérification attentive).

Le décret n°2017-770 du 4 mai 2017 prévoit le recours obligatoire à Télé@ctes pour les dépôts notariés auprès des services chargés de la publicité foncière à compter du 1er janvier 2018.

L’arrêté du 2 juin 2017 définit le champ d’application de l’obligation faite aux notaires d’effectuer par voie électronique leurs dépôts de documents auprès des SPF.